車險還有1個月才到期,但陸續接到多家車險電話,催著續保,還說有各種活動,真的劃算嗎?會不會有貓膩?作為十幾年的老司機,這些年買車險也走過很多彎路,這里說幾點行內人不會說出來的「內幕」,多了解,以免買車險多花冤枉錢!

事實上,這些電話都是車險公司的線上電銷部門,他們與線下銷售有很多不一樣的地方,車險到期前一個月,才開放續保通道,所以徐璐會接到電銷電話,他們目的很簡單,就是完成銷售任務。

簡單一點來說,假設車主一直在其他平台買車險,今年被「挖」過來了,這樣他們的提成也會有增加,為此,個別一些銷售會給車主提出多種優惠,包括「私人」贈送禮包等,車險價位也會比線下傳統車險渠道便宜一些。

但是,如果不了解各種險種,也不了解車險公司的一些情況,可能等報保險時才后悔!具體放在最后詳細說這一點。

新車險實施后,多種險種都合并了,車損險包括車輛損失險、全車盜搶險、發動機涉水險、自燃險、玻璃單獨破損險、無法找到第三者險、不計免賠等等險種。

我們常說買「全險」,這里的全險一般說的是:交強險、車損險、三者險、座位險/駕乘險,其他都是附加的險種,根據自己需求選擇即可,多買就是花冤枉錢。

一、交強險:一般家用車,首年950元,這是強制險種,必須購買,否則不允許上路,無法通過審車,主要用于賠付對方車輛與財產損失。

上一年度未出險,第二年可享受10%左右的優惠,連續3年未出險,可從950元優惠至500多元,具體看平台。然而,現在的保額也只有20萬,相對較低,風險無法全覆蓋,還要看商業險。

二、 第三者責任險:這幾年,車輛越來越多,好車也越來越多,很多車主都有意識地提高了保額,從50萬到100萬,再到300萬,當然,高一點更好,具體根據自己緊急情況。建議購買200W-300W,以防愛上豪車時不至于自費承擔費用。

三、車損險:費用與車價、品牌等因素相關, 無論是與他人相撞還是自己駕駛時出現損壞,相應費用都可通過此險項報銷,現在的車損險內容很全了,當然,像爆胎不在賠付范圍。

四、第三者醫保外責任險:這相當于三者險的附加險,保額高一點更好,比如50-100W以上,保費相對較低,幾十元不等,可報銷醫保目錄之外的費用,以防后續麻煩。

但說實話,如果在意費用,這一項,可買可不買,即使事故中傷者住院使用了非醫保藥,仍然屬于三者險范圍,車險公司無法完全撇開,只是說一旦遇上,處理起來很麻煩,但最終也能賠付,很多人不想因為幾十元而折騰,所以直接買了。

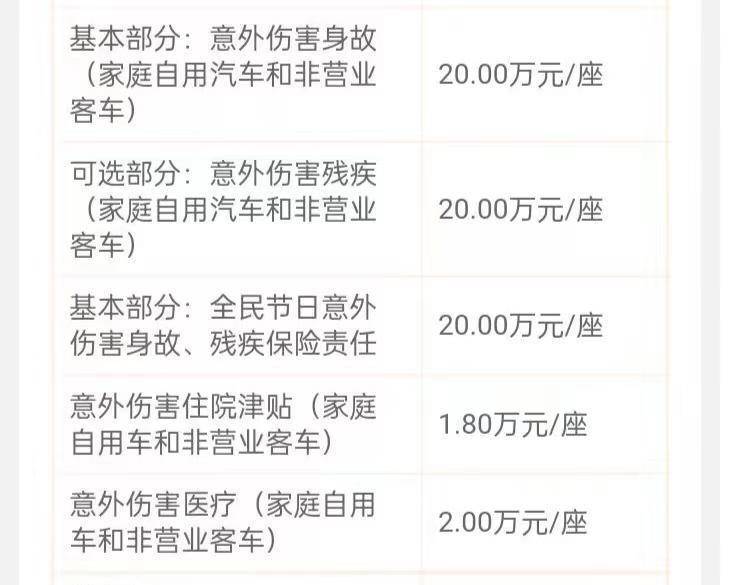

五、駕乘險:保費幾百元不等,用于保障車上乘員的意外住院費用及傷亡補償等等。

最后再說一下,以下這些情況,保險公司很可能拒絕賠付:

1、駕駛人員駕駛證過期、無證駕駛,很多車險公司有免責條款,即便交強險也只會在責任范圍內賠付。

2、駕駛人員酒駕、醉駕出現事故,商業險部分,保險公司不會賠付,交強險部分,只有未列在免責條款內的范圍才會賠付。

3、車輛涉水后,發動機進水導致熄火,記得不要嘗試啟動,二次啟動后很容易給發動機帶來不可逆的損傷,這種情況下保險公司不會賠付,因此,有些帶有自動啟動的車型,雨天涉水深的話,非要嘗試,那最好提前將自動啟停功能關閉,以免涉水熄火后自動又啟動。

4、超過48小時,保險公司會拒絕賠付,假設發生事故,離開事故現場后,再報保險,保險公司也可能會拒絕賠付,所以說,非特殊情況下,先撥打交警電話,之后撥打保險公司電話,要求出險,說明情況,保險公司會根據情況,有的小問題可以先按保險公司要求拍照留證,有的保險平台有線上快速處理通道,現在拍照即可報保險,無需定損專員到現場。

5、報了保險,也有責任劃分依據,但如果還未定損,車主自行把車修好,這樣即便帶著發票,保險公司也不會賠付。

6、此外需要注意,車輛未按時年檢、申領免檢標志、自家人、維修期間、自駕加裝、部分零部件被偷等情況下,保險公司有可能不賠付,具體需要根據實際情況來看,各家車險公司有所不同。

以上是一些經驗建議,車主可根據個人實際情況選擇適合自己的險種,一般車險到期前20天,就會有各家車險平台,打電話讓你買車險,這時候可以多了解幾家,各家費用、優惠活動有所差異。

但盡量要選大平台,口碑好、實力雄厚,本地有服務網點,不能只看哪家便宜就選哪家,有些小眾車險公司確實會比大平台便宜,還有各種額外贈送的險種,看起來很不錯,但越是這樣,越要看險種中的「免責條款」內容。

便宜肯定也是有原因的,當你需要出險,需要賠付時,各種門檻,甚至有的「這樣不賠,那樣不賠」,所以說,要綜合對比,選擇一家靠譜的車險平台很重要,省心省事。

嚴禁無授權轉載,違者將面臨法律追究。